Что такое КПК?

Кредитный потребительский кооператив (КПК) — организация, в которую объединяются для финансовой взаимопомощи. Членами кооператива являются пайщики. Они могут быть как физическими, так и юридическими лицами. При объединении они создают паевой фонд и вносят туда взносы.

Кооператив имеет право принимать сбережения от пайщиков или сторонних организаций под процент и выдавать займы. Но займы кооператив может выдавать только своим пайщикам. По духу на КПК похожи кассы взаимопомощи, которые существовали на советских предприятиях.

Обычно КПК объединяют пайщиков по географическому принципу: например, фермеры одного района могут создать кооператив, чтобы брать займы на посевную.

Главный орган управления кооператива – общее собрание пайщиков. Но обычно его собирают не чаще раза в год, поэтому все текущие решения по работе организации принимает правление. Членов правления выбирают из числа пайщиков на общем собрании. Срок, на который выбирают правление, должен быть прописан в уставе КПК, но он не может превышать пять лет.

Функции и задачи КПК

Главная задача кредитного кооператива – финансовая взаимопомощь пайщикам. Сначала все члены вносят деньги в общий котел. Потом те, кому нужны деньги, могут взять заем.

Как правило, взносы пайщиков делятся на три типа:

- Вступительные – их платят один раз при вступлении в кооператив. В одних КПК их нет вообще, в других это символические суммы, например 50 руб.

- Членские – регулярные фиксированные взносы, которые платят, например, раз в месяц или в квартал. Как правило, это тоже небольшие суммы – 10, 50 или 100 руб. Они идут на обеспечение работы кооператива: канцтовары, аренду офиса, ЖКУ.

- Паевые взносы делятся на обязательные и добровольные: обязательные невелики – 500-1000 руб.; добровольные – это те самые сбережения, которые КПК принимают от вкладчиков. Именно добровольные взносы и составляют основную часть капитала кооператива, который выдают в качестве займов.

Кооператив может инвестировать деньги пайщиков. Правда, закон разрешает вкладывать капитал только в государственные ценные бумаги или хранить на банковских депозитах.

Регулирование деятельности

Главный документ, который регулирует деятельность кредитных потребительских кооперативов, – это федеральный закон «О кредитной кооперации».

Центробанк следит, чтобы КПК его соблюдали. Если кто-то из участников рынка нарушает закон, Центробанк имеет право приостановить работу кооператива или даже ликвидировать его. Все кооперативы должны быть в статусе действующих организаций.

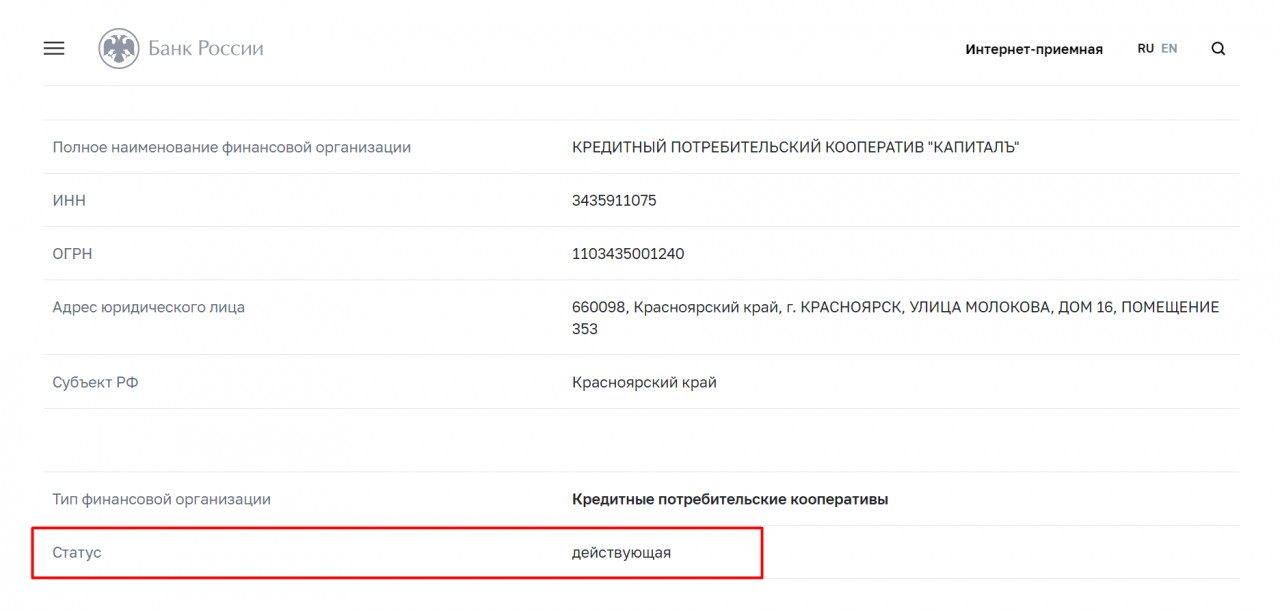

Показываем, как проверить статус организации на примере нашей компании КПК «Капиталъ»: вы заходите на официальный сайт Центробанка www.cbr.ru, нажимаете «Проверить финансовую организацию» и вводите данные для проверки. Открывается страница карточки компании с необходимой информацией. Статус компании должен быть действующим.

Информация взята с сайта journal.tinkoff.ru.